近期,国家税务总局邯郸市税务局稽查局联合公安、海关等部门,依法查处了邯郸市丛台区群帮耐火材料厂隐匿出口应征税货物收入偷税案件。经查,2021年至2022年,该企业出口煤焦油沥青等高耗能、高污染和资源性(“两高一资”)应征税货物,通过隐匿收入、未按规定申报等方式,少缴增值税、企业所得税等税费328.08万元。2025年3月,国家税务总局邯郸市税务局稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计550.91万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

空壳企业出口货物,谁是背后真实货主

前期,国家税务总局邯郸市税务局稽查局根据相关部门移交的线索,发现大名县泽建贸易有限公司等9户企业出口煤焦油沥青等货物金额达数千万元,但未依法申报出口收入,而且其报关出口地均指向两个港口,存在较大疑点。

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条的相关规定,出口货物属于文件明确取消出口退(免)税的货物,不适用增值税退(免)税和免税政策,按规定征收增值税。上述企业出口的煤焦油沥青等“两高一资”货物,属于该类货物,应在出口环节申报销售收入、缴纳增值税等税费。

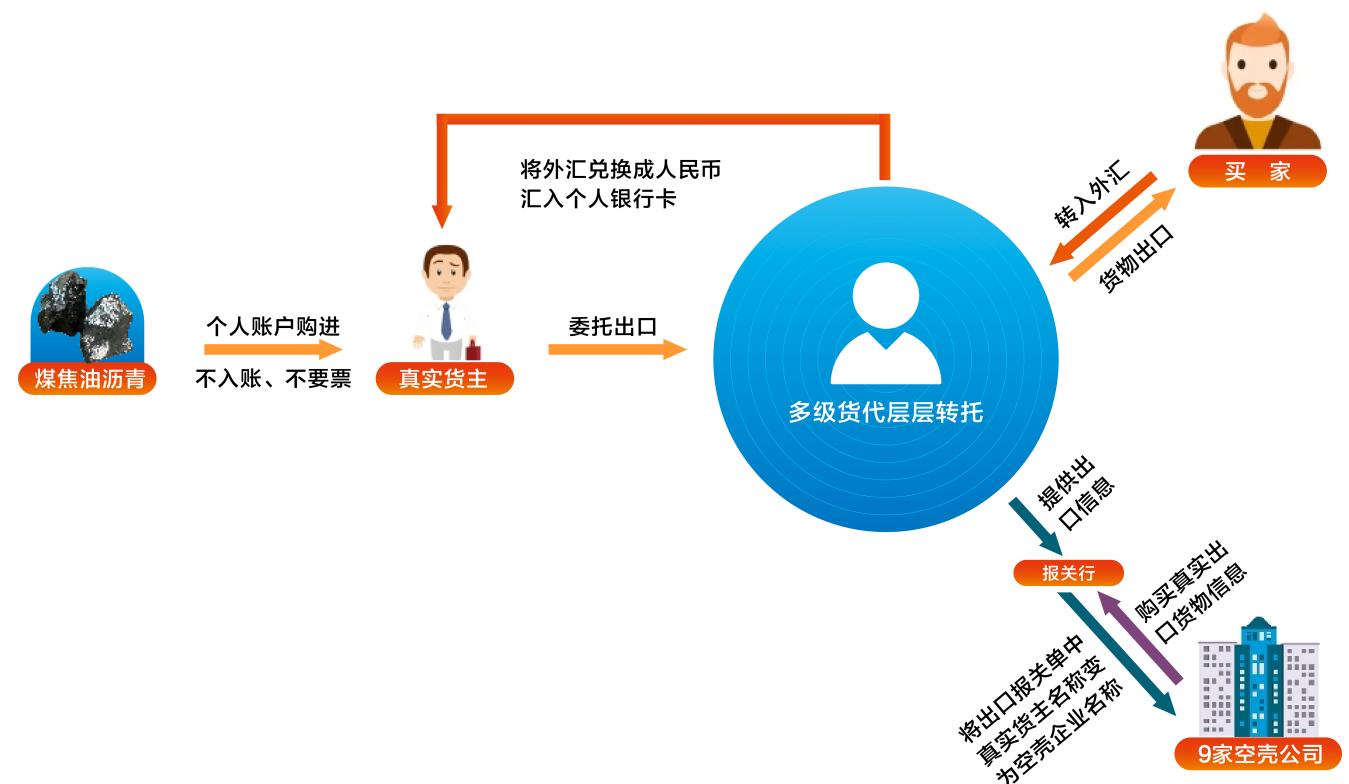

带着这一疑点,检查人员通过查询税务信息系统发现,这9户企业既没有对应的货物运输发票,也未依法申报出口收入,涉嫌偷逃出口环节税费。为此,检查人员开展实地核查,发现这些企业无生产经营能力、空壳特征明显,数千万元出口应征税货物可能另有货主。如何找到这些空壳企业背后的真实货主,成为案件推进的关键。

多级转托设障碍,真实货主终显现

为查明真相,检查人员立即前往涉案港口开展调查取证,报关单、货运提单及其他有力证据显示,该批货物确实由涉案港口转运出境,出口应征税货物也是事实,但相关单据填写的境内发货人、生产销售单位均为9户企业,其生产经营能力与长期、大量出口货物行为明显不匹配,进一步印证了真实货主另有其人。

结合上述证据,在海关部门协助下,检查人员查明真实货主利用多级货运代理层层转托手段,意图逃避税收监管,隐匿相关出口收入。为此,检查人员逐级摸排货运代理情况,结合港口实地核查,了解到货物起运地点位于邯郸市丛台区黄粱梦镇。

在公安部门支持下,检查人员最终锁定货物从邯郸市丛台区群帮耐火材料厂运出,该企业应为真实货主。随即,国家税务总局邯郸市税务局稽查局对该企业立案检查。检查人员依法调取该企业资金流水发现,该企业与涉案货运代理商资金往来密切。而且,涉案货运代理商的供述也进一步证实该企业为真实货主。

综上证据显示,邯郸市丛台区群帮耐火材料厂实际出口了煤焦油沥青等应征税货物,应当依法履行纳税义务。

隐匿收入难逃法网,违法行为终被查处

面对事实证据,该企业法定代表人王国强最终承认邯郸市丛台区群帮耐火材料厂就是真实货主,供述其利用个人资金账户购进货物、不入账不索票,在两年间出口煤焦油沥青等“两高一资”应征税货物,隐匿收入的违法事实,并表示接受处理处罚。

经查实,该企业为增值税一般纳税人,2021年至2022年实际出口应征税货物合计2286.10万元,应当依法如实申报,并补缴税费款328.08万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

根据上述法律法规规定,2025年3月,国家税务总局邯郸市税务局稽查局依法对邯郸市丛台区群帮耐火材料厂作出追缴税费款、加收滞纳金并处罚款共计550.91万元的处理处罚决定。目前,涉案税费款、滞纳金、罚款均已追缴入库。此外,税务稽查部门对上述9户企业未实质参与出口经营活动,但仍以自营名义出口应征增值税货物,未按规定申报的涉税违法行为,已作另案处理。(河北省税务局供稿)